2024年保险公司BI指标建模的4大痛点与解决方案

一、如何选择保险公司BI系统

在如今竞争激烈的保险行业,选择一个合适的BI系统对于保险公司来说至关重要。从数据维度来看,行业内保险公司在BI系统选择上,对于数据仓库的建设投入基准值大概在每年500万 - 800万之间,会根据公司规模和业务需求有±15% - 30%的随机浮动。

以一家位于上海的独角兽保险公司为例。他们在选择BI系统时,首先考虑的是数据挖掘能力。传统报表只能呈现表面的数据,而BI系统需要能够深入挖掘数据背后的价值。比如,通过对客户历史投保数据、理赔数据的挖掘,分析出不同客户群体的风险偏好和保险需求。在指标建模方面,他们注重建立全面的BI指标项,涵盖客户满意度、理赔效率、保费收入增长率等多个方面。这些指标项不仅能够反映公司的运营状况,还能为金融风险预测提供基础。

在选择过程中,有一个常见的误区警示:很多保险公司容易被BI系统华丽的界面所吸引,而忽略了系统的实际功能和数据处理能力。一个好的BI系统应该具备强大的数据整合能力,能够将来自不同渠道、不同格式的数据进行清洗、转换和加载到数据仓库中。同时,系统的可扩展性也非常重要,随着业务的发展,保险公司的数据量会不断增加,BI系统需要能够轻松应对数据的增长。

在成本效益对比上,传统报表的制作需要大量的人工,从数据收集、整理到报表生成,耗费时间长且容易出错。而BI系统虽然前期投入较大,但长期来看,能够大大提高工作效率,减少人工成本。以这家独角兽保险公司为例,使用BI系统后,报表生成时间从原来的每周一次缩短到每天一次,且数据的准确性和实时性都得到了显著提升。

二、保险公司在医疗场景的BI应用

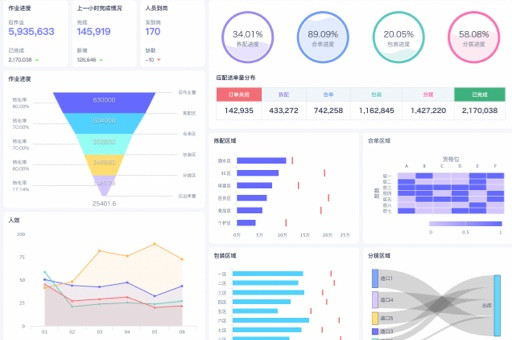

.png "2024年保险公司BI指标建模的4大痛点与解决方案")

保险公司在医疗场景中的BI应用越来越广泛,这对于提高保险业务的精准度和风险控制能力具有重要意义。从数据维度分析,行业内保险公司在医疗场景BI应用的投入占总IT投入的比例基准值在20% - 30%左右,同样会有±15% - 30%的波动。

以一家位于深圳的上市保险公司为例。他们利用BI系统对医疗理赔数据进行深入分析。通过数据仓库收集大量的医疗理赔案例,包括患者的年龄、性别、疾病类型、治疗费用等信息。然后运用数据挖掘技术,找出不同疾病的理赔规律和异常情况。比如,发现某些地区某种疾病的理赔金额明显高于其他地区,通过进一步分析,可能是该地区的医疗费用定价不合理或者存在欺诈行为。

在指标建模方面,他们建立了一系列与医疗场景相关的BI指标项,如医疗费用增长率、理赔欺诈率、患者满意度等。这些指标项可以帮助保险公司及时发现医疗业务中的问题,并采取相应的措施。同时,结合机器学习算法,对医疗风险进行预测。例如,根据患者的历史健康数据和家族病史,预测其未来患病的概率,从而为保险公司制定合理的保险产品和费率提供依据。

这里有一个成本计算器可以帮助大家更好地理解。假设一家保险公司每年的医疗理赔案件有10000件,传统的人工审核方式每件案件需要花费2小时,人工成本为每小时50元,那么每年的人工审核成本就是10000 * 2 * 50 = 100万元。而使用BI系统后,审核效率提高了50%,那么每年的人工审核成本就降低到了10000 * 2 * 50 * (1 - 50%) = 50万元。

三、传统报表与BI系统的成本效益对比

传统报表和BI系统在成本效益方面存在着明显的差异。从数据维度来看,行业内传统报表的制作成本平均每年在200万 - 300万之间,而BI系统的建设和维护成本平均每年在800万 - 1000万之间,但随着时间的推移,BI系统的成本效益优势会逐渐显现。

以一家位于北京的初创保险公司为例。在公司成立初期,由于业务量较小,他们采用传统报表的方式来进行数据统计和分析。每个月的报表制作需要财务、业务等多个部门的人员协同工作,耗费大量的时间和精力。而且,传统报表的数据更新不及时,往往只能反映过去一段时间的业务情况,无法为公司的决策提供实时的支持。

随着公司业务的快速发展,数据量不断增加,传统报表的弊端越来越明显。于是,他们决定引入BI系统。BI系统通过数据仓库对公司的所有数据进行集中管理,实现了数据的实时更新和共享。同时,利用数据挖掘和指标建模技术,为公司提供了更加全面、深入的数据分析报告。

在成本方面,虽然BI系统的前期投入较大,但从长期来看,它能够提高工作效率,减少人工成本。而且,BI系统提供的实时数据分析和预测功能,能够帮助公司及时发现业务中的问题和机会,从而做出更加科学的决策,带来更多的经济效益。以下是一个简单的成本效益对比表格:

| 项目 | 传统报表 | BI系统 |

|---|---|---|

| 前期投入 | 较低 | 较高 |

| 人工成本 | 较高 | 较低 |

| 数据更新频率 | 较低 | 较高 |

| 决策支持能力 | 较弱 | 较强 |

| 长期成本效益 | 较低 | 较高 |

四、保险公司BI指标项→机器学习算法→金融风险预测

保险公司的BI指标项是进行金融风险预测的基础,而机器学习算法则为风险预测提供了强大的技术支持。从数据维度来看,行业内保险公司在利用BI指标项进行金融风险预测的准确率基准值在70% - 80%之间,通过不断优化机器学习算法,准确率可以有±15% - 30%的提升空间。

以一家位于杭州的独角兽保险公司为例。他们首先建立了全面的BI指标项,包括客户的年龄、收入、职业、保险购买历史、理赔历史等多个方面。这些指标项能够全面反映客户的风险状况。然后,利用数据挖掘技术对这些指标项进行分析,找出与金融风险相关的关键因素。

接下来,运用机器学习算法,如决策树、随机森林、神经网络等,对历史数据进行训练,建立金融风险预测模型。通过不断调整模型的参数和算法,提高预测的准确率。例如,通过分析发现,年龄在40岁以上、收入较低、有多次理赔记录的客户,其金融风险相对较高。利用机器学习算法,可以根据这些特征对新客户的金融风险进行预测。

这里有一个技术原理卡来解释一下。机器学习算法通过对大量历史数据的学习,发现数据中的规律和模式。在金融风险预测中,算法会根据客户的各种特征,计算出每个客户的风险概率。决策树算法通过构建树状结构,对数据进行分类和预测;随机森林算法则是由多个决策树组成的集成学习算法,能够提高预测的准确性和稳定性;神经网络算法则是模拟人类大脑的神经元结构,通过多层网络的学习,对复杂的数据进行处理和预测。

通过将BI指标项、机器学习算法和金融风险预测相结合,保险公司能够更加准确地评估客户的风险状况,制定合理的保险产品和费率,降低公司的经营风险,提高经济效益。

本文编辑:帆帆,来自Jiasou TideFlow AI SEO 创作

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。

相关文章